검색결과 리스트

글

장기요양기관 잉여금의 법인 회계로의 전출

「사회복지법인 및 사회복지시설 재무·회계 규칙」에 보면 “법인회계전출금”이라는 목이 있다.

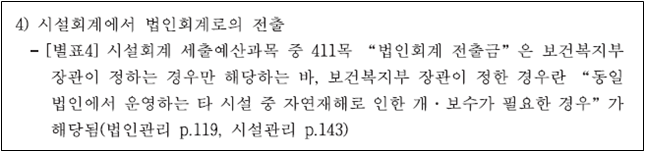

[별표 4] 시설회계 세출예산과목구분의 411목과 [별표 10] 노인장기요양기관의 세출예산과목 구분의 411목이 그것이다.

과목 내역 혹은 명세에 보면, 그 설명은 “법인 회계로의 전출금(보건복지부장관이 정하는 경우에만 해당함)”으로 동일하게 되어 있다.

그렇다면 보건복지부 장관이 정하는 경우란 어떤 것일까?

보건복지부 또는 부산시 사회복지법인·시설 업무가이드에 보면 다음과 같은 표현이 있다.

그러다보니 장기요양의 잉여금도 자연재해로 인한 개보수가 아니면 전출할 수 없는 것이 아니냐는 혼란이 있는 듯하다. 하지만 이는 단순한 오해이다. 위에서 보듯이 [별표4]에 해당하는 내용이다. 장기요양기관이 적용을 받는 것은 [별표10]이다.

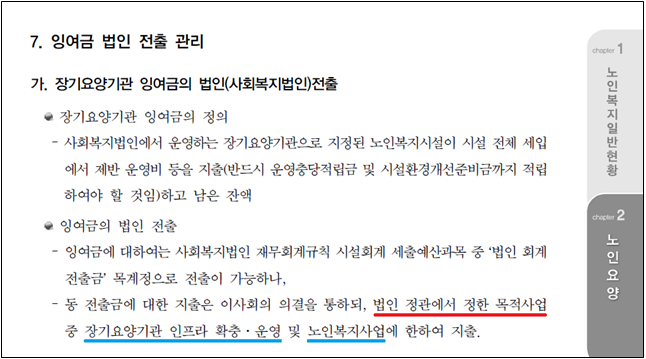

그리고 이에 대해서는 『2022 노인보건복지사업안내(Ⅰ)』에서는 아래와 같이 기술하고 있다.

자, 노인장기요양기관의 잉여금은 노인복지사업에 사용될 수 있다는 것까지는 확인하였다. 여기서 한걸음 더 나아가보자.

“노인복지사업”에 사용할 수 있다는 것은 어떤 의미일까? 노인복지사업비로만 쓰라는 말일까? 아니면 노인복지시설의 운영비로도 사용할 수 있을까? 일반적으로는 다들 운영비·사업비를 포함하는 개념으로 사용하고 있는 것으로 안다.

이에 대해서 관례를 넘어 보다 명확히 하기 위해서는 “노인복지사업”이 무엇인지 정의내리는 것에서 출발해야한다. 하지만 불행히도 노인복지사업이 무엇인지 명확히 하고 있는 문서는 찾기 어렵다. 이 경우 상식선에서 해석할 수 있을 것이다.

모법인 「사회복지사업법」 제2조제1호는 “사회복지사업”에 대해 “~ 법률에 따른 ~ 복지에 관한 사업과 ~ 각종 복지사업과 이와 관련된 자원봉사활동 및 복지시설의 운영 또는 지원을 목적으로 하는 사업”이라고 정의한다. 연장선에서 노인복지사업을 정의하자면 ‘노인복지법에 따른 노인복지 관련 사업과 이와 관련된 자원봉사활동 및 시설운영 또는 지원을 목적으로 하는 사업’이라 정리할 수 있을 것 같다.

덧붙여 노인복지관을 예로 살펴보면, 『노인보건복지사업안내』에서 세부사업명으로 “4-4. 노인복지관 설치·운영”이라고 밝히고 있다.

즉 노인복지시설의 운영 또한 노인복지사업 범주 안에 들어간다고 보는 것이 타당할 것이다.

'[정보] 복지 이야기 > [法] 복지관련 법령' 카테고리의 다른 글

| 지방보조금과 민간위탁금 (0) | 2023.02.10 |

|---|---|

| 영구임대아파트 내 사회복지관 설치 근거 #2 (0) | 2022.12.21 |

| 직인 날인 방법 (5) | 2022.11.28 |

| 공사시 분리발주 해야하는 경우 (0) | 2022.11.22 |

| 사회복지시설은 출입구를 자동문으로 하여야 하는가? (0) | 2022.10.25 |

RECENT COMMENT