검색결과 리스트

[정보] 복지 이야기에 해당되는 글 304건

- 2022.02.17 이용시설 사회복지사의 직위별 승진 최소 소요연한 검토

- 2022.02.10 공무수행사인의 행위 제한

- 2021.12.31 지방보조사업 실적보고서(검증보고서), 감사보고서 제출 의무 2

- 2021.11.07 Excel로 통계분석하기 #2

- 2021.11.07 Excel로 통계분석하기 #1

글

이용시설 사회복지사의 직위별 승진 최소 소요연한 검토

이용시설 사회복지사가 선임으로 승진하기 위해서는 어떤 조건을 충족해야만 하는 것일까? 최근 3년에 걸쳐 해당 지침들은 조금씩 그 표현을 달리해오고 있다.

-----------------------------

2019. 2019년 보건복지부 사회복지시설 종사자 인건비 가이드라인

2019. 11. 1. 부산광역시 복지정책과-24548, 질의

2019. 11. 18. 보건복지부 사회서비스일자리과-2482

- 인건비가이드라인 직위별 승진 최소 소요연한 관련 질의 회신

(주요내용) 승진시 현 시설 근무 경력만 인정

2019. 12. 27. 2020년 보건복지부 사회복지시설 종사자 인건비 가이드라인

※ 직책 → 직위로 변경

2020. 12. 29. 2021년 보건복지부 사회복지시설 종사자 인건비 가이드라인

※ 소요 기간은 동일 시설 및 법인 내 시설 근무경력을 우선 적용

-----------------------------

승진 최소 소요연한과 관련하여 2020년도에서 2021년도로 넘어오면서 달라진 부분은 승진에 필요한 소요기간을 산정함에 있어 동일시설 및 법인 내 시설 근무경력을 우선 적용한다는 사실이다.

이와 관련하여 2019년 11월, 부산시는 보건복지부로 인건비 가이드라인 직위별 승진 최소 소요연한과 관련해 질의(부산광역시 복지정책과-24548, 2019. 11. 1)하였고, 이에 사회서비스일자리과-2482(2019. 11. 18.)로 회신받았다.

-----------------------------

1) 승진에 필요한 "최소 승진소요연한" 의 실근무경력의 범위

- '인건비가이드라인'에서 제시하고 있는 승진 "최소 소요연한"은 사회복지사로서의 총 경력이 아닌 해당 직책(직위)에서의 실 근무경력을 말하는 것으로 현재 근무하는 기관의 해당 직책에서의 실 근무경력입니다.

- 따라서 사회복지시설(이용시설)의 사회복지직이 선임사회복지사로 승진하기 위해서는 사회복지사의 직책에서 만 3년(4년차)이상, 선임사회복지사가 과장으로 승진하기 위해서는 선임사회복지사의 직책에서 만5년(6년차)이상, 과장이 부장으로 승진하기 위해서는 과장의 직책에서 만 7년(8년차) 이상의 현재 근무기관 실 근무경력을 각각 필요로 합니다. (동일한 법인 내 근무경력은 동일시설 근무경력으로 포함)

-----------------------------

위에서 확인한 바와 같이 당해연도(2020년) 보건복지부의 인건비 가이드에는 이것이 반영되지 않다가, 2021년 인건비가이드에는 명확한 해석없이 “소요 기간은 동일 시설 및 법인 내 시설 경력을 우선 적용”한다고 한줄을 추가하였다.

이에 몇 가지 의문이 생긴다.

회신한 사회서비스일자리과-2482와 같이 명확히 현재 근무하는 기관이라고 못 박지 않은 이유는 무엇일까? 우선 적용한다면 “차선” 적용 대상은 무엇이란 말인가? 이에 대해서는 그 어떤 대답도 해석도 없어 답답하기 그지 없다.

그리고 부산시는 2021년 부산시 사회복지법인·시설 업무가이드에서 위를 근거로 해당시설에서의 실근무 경력이 아니면, 다른 시설의 경력이 아무리 많다고 하더라도 승진 대상이 될 수 없다고 말한다. 이러한 해석은 과연 옳은 것인가?

앞선 의문과 부산시의 입장을 다 떠나서 한번 생각해보자.

보조금에서 인건비를 지급하는 기준은 어떤 방향으로 나아가야하는 것일까? 이에 대해서는 2가지 관점이 존재한다.

하나는 당초 인건비 가이드라인이 만들어진 이유에 기반하는 것으로, 사회복지시설 종사자의 열악한 처우를 개선하기 위한 최저한의 기준이라는 관점이며, 다른 하나는 보조금 지급 기준으로 인건비로 이 기준에서 정한 이상의 보조금을 집행하지 말라는 관점이다.

어느 관점에 초점을 두느냐에 따라 방향성은 완전히 달라질 수밖에 없다. 개인적으로는 그 역사에 뿌리해 전자에 무게가 실린다. 만일 후자로 하고자 한다면 기존의 틀에서 몇 마디 바꾸는 방식이 아닌 완전히 새로운 가이드를 제시해야만 한다고 생각하기 때문이다.

개인적으로 몇 가지 의문에도 불구하고 별도의 쟁점없이 팩트만 전달해야한다는 사실이 안타깝다.

이에 부산시가 업무가이드에 담지 않은 또다른 내용을 공개함으로써 쟁점의 불씨를 살려보고자 한다. 사회서비스일자리과-2482 문서에는 아래와 같은 내용도 포함하고 있다.

-----------------------------

4) 공개모집을 통한 채용시 승진 최소소요연한 적용 여부

- 인건비가이드라인의 승진 최소소요연한은 채용 이후 종사자의 승진에 적용되는 요건으로 종사자 채용을 위한 경력 조건에는 적용되지 않습니다.

3. 아울러, 인건비가이드라인은 권고기준으로 직급별 승진 최소 소요연한은 개별 지침상 별도 기준이 있는 경우 그 지침을 우선하여 적용할 수 있습니다.

-----------------------------

바꿔말해 경력직 직원을 채용하는 경우, 어떤 직위로 할 것인가에 대해서는 제한하는 바가 없다.

3번에 대해 부산시는 부산시만의 별도 업무가이드를 만들어 제시하고 있다. 따라서 부산시에 소속된 사회복지시설은 해당 가이드를 준용할 수밖에 없다. 다만 4)에 대해서는 별도로 언급하고 있지 않은 바, 시설 또는 법인에서 알아서 판단할 부분이다.

------------------------

ps) 해당 내용을 정리하면서 나 자신도 내용이 매끄럽지 않다. 이는 기준과 해석이 모두 애매하기 때문이다. 본문에서 언급한 것처럼 어떤 목적으로 해당 가이드를 만드는가에 따라 표현, 내용, 추구하는 바가 달라지는 것은 자명하다. 보건복지부의 입장이 무엇이든 간에 그 입장을 명확히 하고, 해당 기준을 원점에서 새롭게 검토할 필요가 있다고 생각하는 이유이다.

'[정보] 복지 이야기 > [福] 복지정보들' 카테고리의 다른 글

| 시간단위 연가 사용방법 (0) | 2023.06.01 |

|---|---|

| 1년 미만 근속 근로자의 퇴직급여・퇴직적립금의 관리 (0) | 2022.03.14 |

| 장기요양기관 재무회계규칙 세입처리 세부지침 (0) | 2021.09.23 |

| 고객응대근로자 대응 매뉴얼 예시 (0) | 2021.07.13 |

| 유산 기부를 위한 절차 안내 (0) | 2021.07.02 |

설정

트랙백

댓글

글

공무수행사인의 행위 제한

「공직자의 이해충돌 방지법」이 오는 2022년 5월 19일부터 시행된다.

1. 공무수행사인

사회복지시설의 장과 종사자는 공무원은 아니다. 하지만 「부정청탁 및 금품등 수수의 금지에 관한 법률」에서 말하는 ‘공무수행사인’에 해당한다.

이 법 제16조에서도 공무수행사인을 다음과 같이 정의하고 있다.

1. 「행정기관 소속 위원회의 설치·운영에 관한 법률」 또는 다른 법령에 따라 설치된 각종 위원회의 위원 중 공직자가 아닌 위원

2. 법령에 따라 공공기관의 권한을 위임·위탁받은 개인이나 법인 또는 단체(법인 또는 단체에 소속되어 위임·위탁받은 권한에 관계되는 업무를 수행하는 임직원을 포함한다)

3. 공무를 수행하기 위하여 민간부문에서 공공기관에 파견 나온 사람

4. 법령에 따라 공무상 심의·평가 등을 하는 개인이나 법인 또는 단체(법인 또는 단체에 소속되어 심의·평가 등을 하는 임직원을 포함한다)

위에 따르면 사회복지시설을 수탁운영하는 법인과 그 시설의 종사자들은 공무수행사인이 된다.

2. 공무수행사인의 행위 제한

공무수행사인 또한 공직자와 유사하게 몇 가지 행위가 제한되는데, 마찬가지로 법 제16조에서는 제5조, 제7조, 제14조와 관련한 행위와 제5조 및 제14조에 관한 사항 중 제21조, 제22조제1항·제3항, 제25조제1항에 대한 행위가 제한된다.

1) 제5조(사적이해관계자의 신고 및 회피·기피 신청)

- 인·허가를 비롯한 각종 시험, 검사, 심사 등에 이해관계가 있을 경우에는 해당 사건을 심사할 수 없기 때문에 14일 이내에 회피 신청을 해야한다. (2천만원 이하의 과태료 대상 - 법 제28조제2항제1호)

2) 제7조(사적이해관계자의 신고 등에 대한 조치)

- 관계 소속기관장(지자체장)은 제5조에 따른 회피·기피신청을 한 경우 해당 직무의 수행을 일시 중지토록 명령해야한다.

3) 제14조(직무상 비밀 등 이용금지)

- 해당 업무를 그만둔다 하더라도 3년이 경과하지 않았다면, 직무상 알게된 비밀이나 미공개정보, 재산상 이익에 영햐을 미치는 정보 등에 대해서는 공개하거나 이용해서는 안된다.

4) 제21조(위법한 직무처리에 대한 조치)

- 위 제5조와 제14조와 관련해 이를 준수하지 않은 경우 소속기관장(지자체장)은 시정명령, 직무중지 또는 취소를 통해 바로잡아야 한다.

5) 제22조(부당이득의 환수 등)

- 제5조에 따른 회피의무를 다하지 않아 재산상 이득을 본 경우 이를 환수하여야 한다.

===========================

제5조 제1항 신고 대상

1. 인가ㆍ허가ㆍ면허ㆍ특허ㆍ승인ㆍ검사ㆍ검정ㆍ시험ㆍ인증ㆍ확인, 지정ㆍ등록, 등재ㆍ인정ㆍ증명, 신고ㆍ심사, 보호ㆍ감호, 보상 또는 이에 준하는 직무

2. 행정지도ㆍ단속ㆍ감사ㆍ조사ㆍ감독에 관계되는 직무

3. 병역판정검사, 징집ㆍ소집ㆍ동원에 관계되는 직무

4. 개인ㆍ법인ㆍ단체의 영업 등에 관한 작위 또는 부작위의 의무부과 처분에 관계되는 직무

5. 조세ㆍ부담금ㆍ과태료ㆍ과징금ㆍ이행강제금 등의 조사ㆍ부과ㆍ징수 또는 취소ㆍ철회ㆍ시정명령 등 제재적 처분에 관계되는 직무

6. 보조금ㆍ장려금ㆍ출연금ㆍ출자금ㆍ교부금ㆍ기금의 배정ㆍ지급ㆍ처분ㆍ관리에 관계되는 직무

7. 공사ㆍ용역 또는 물품 등의 조달ㆍ구매의 계약ㆍ검사ㆍ검수에 관계되는 직무

8. 사건의 수사ㆍ재판ㆍ심판ㆍ결정ㆍ조정ㆍ중재ㆍ화해 또는 이에 준하는 직무

9. 공공기관의 재화 또는 용역의 매각ㆍ교환ㆍ사용ㆍ수익ㆍ점유에 관계되는 직무

10. 공직자의 채용ㆍ승진ㆍ전보ㆍ상벌ㆍ평가에 관계되는 직무

11. 공공기관이 실시하는 행정감사에 관계되는 직무

12. 각급 국립ㆍ공립 학교의 입학ㆍ성적ㆍ수행평가에 관계되는 직무

13. 공공기관이 주관하는 각종 수상, 포상, 우수기관 선정, 우수자 선발에 관계되는 직무

14. 공공기관이 실시하는 각종 평가ㆍ판정에 관계되는 직무

15. 국회의원 또는 지방의회의원의 소관 위원회 활동과 관련된 청문, 의안ㆍ청원 심사, 국정감사, 지방자치단체의 행정사무감사, 국정조사, 지방자치단체의 행정사무조사와 관계되는 직무

16. 그 밖에 국회규칙, 대법원규칙, 헌법재판소규칙, 중앙선거관리위원회규칙 또는 대통령령으로 정하는 직무

덧붙여 이에 대한 교육을 법에서 명시하고 있다.

법 제24조제1항에 따르면 공공기관의 장은 연1회 정기적으로 교육해야하고, 시행령 제30조제1항에 따른 교육계획(대상, 내용, 방법)을 수립해야한다.

교육을 실시하는 주체가 사회복지시설의 장이 아니기 때문에 이는 적용대상이 아닌 것으로 보인다. 다만 지자체의 장이 교육 대상으로 공무수행사인인 사회복지시설의 장 또는 종사자를 포함하여 계획을 세운다면, 우리도 연 1회 교육을 이수해야할 것으로 보인다.

만일 올해 해당 내용이 시행되고, 교육안내가 온다면 반드시 챙겨들어야할 것이다.

(참고로 교육 미이수가 과태료 부과대상인 것은 아니다.)

'[정보] 복지 이야기 > [法] 복지관련 법령' 카테고리의 다른 글

| 사회복지시설 어린이 통학버스 신고 의무 (0) | 2022.02.24 |

|---|---|

| 지방보조사업 실적보고서(검증보고서), 회계감사보고서 제출의무(추가 검토) (0) | 2022.02.24 |

| 지방보조사업 실적보고서(검증보고서), 감사보고서 제출 의무 (2) | 2021.12.31 |

| 「지방자치단체 보조금 관리에 관한 법률」 위반에 따른 벌칙 (1) | 2021.10.25 |

| 예비비 편성 기준 (0) | 2021.10.07 |

설정

트랙백

댓글

글

지방보조사업 실적보고서(검증보고서), 감사보고서 제출 의무

update 2021. 1. 6. -------------------------------

「지방자치단체 보조금 관리에 관한 법률」이 2021년 제정·시행됨에 따라 보조금을 받는 사회복지시설에서 해야할 일들이 하나 더 늘어났다.

바로 지방보조사업 실적보고서 제출이다. 특히 지방보조금의 총액이 3억원 이상인 경우에는 법에서 정하는 서류에 근거해 실적보고서, 정산보고서 등을 제출해야하는데, 단지 그에만 그치는 것이 아니라 별도의 감사인(공인회계사 등)으로부터 그 적절성을 검증 받은 서류를 제출해야하는 것이다. 그리고 10억이 넘어가면 공인회계법인 등의 감사인이 작성한 감사보고서를 첨부하여야 한다.

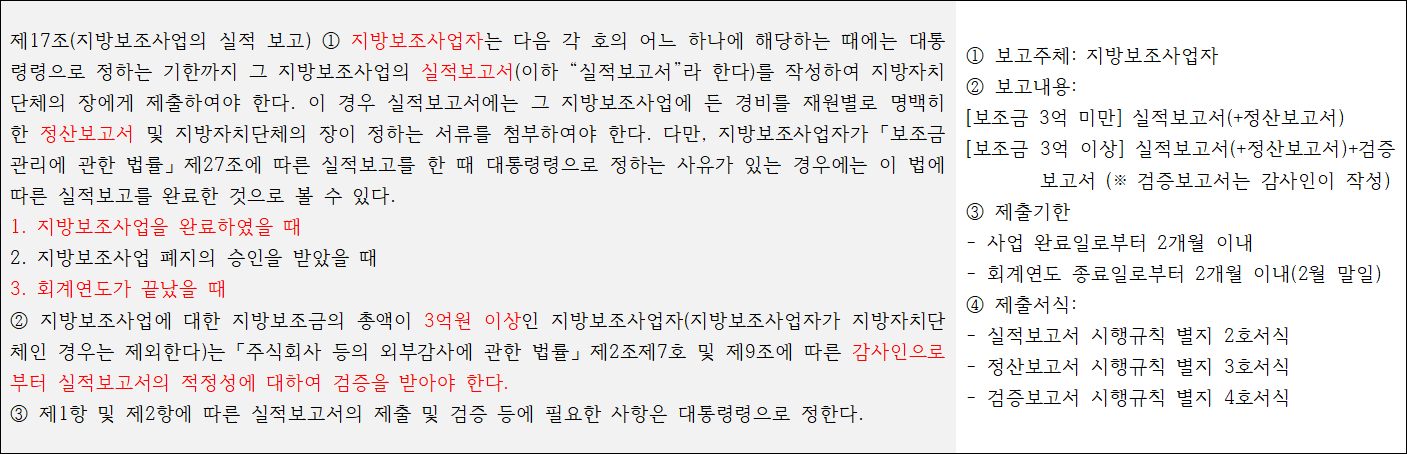

제17조(지방보조사업의 실적 보고) ① 지방보조사업자는 다음 각 호의 어느 하나에 해당하는 때에는 대통령령으로 정하는 기한까지 그 지방보조사업의 실적보고서(이하 “실적보고서”라 한다)를 작성하여 지방자치단체의 장에게 제출하여야 한다. 이 경우 실적보고서에는 그 지방보조사업에 든 경비를 재원별로 명백히 한 정산보고서 및 지방자치단체의 장이 정하는 서류를 첨부하여야 한다. 다만, 지방보조사업자가 「보조금 관리에 관한 법률」 제27조에 따른 실적보고를 한 때 대통령령으로 정하는 사유가 있는 경우에는 이 법에 따른 실적보고를 완료한 것으로 볼 수 있다.

1. 지방보조사업을 완료하였을 때

2. 지방보조사업 폐지의 승인을 받았을 때

3. 회계연도가 끝났을 때

② 지방보조사업에 대한 지방보조금의 총액이 3억원 이상인 지방보조사업자(지방보조사업자가 지방자치단체인 경우는 제외한다)는 「주식회사 등의 외부감사에 관한 법률」 제2조제7호 및 제9조에 따른 감사인으로부터 실적보고서의 적정성에 대하여 검증을 받아야 한다.

③ 제1항 및 제2항에 따른 실적보고서의 제출 및 검증 등에 필요한 사항은 대통령령으로 정한다.

우선 이를 바르게 이해하기 위해서는 “지방보조사업자”의 정의부터 이해해야한다.

하지만 이 법 제2조제3항에서는 아주 간략하게만 정의하고 있다.

3. “지방보조사업자”란 지방보조사업을 수행하는 자를 말한다.

4. “지방보조금수령자”란 지방자치단체 및 지방보조사업자로부터 지방보조금을 지급받은 자를 말한다.

국비사업의 경우 부산시가 지방보조사업자가 되며, 그것을 수행하는 사회복지법인·시설은 지방보조금수령자가 될 수 있을 것이다. 시니어클럽에 있어 공익활동, 시장형사업단 등(감사보고서 제출 대상 아님)이 이에 해당된다. 한편 재능나눔, 시니어인턴쉽 등은 보조사업자가 민간기관으로 위탁기관이 보고서를 제출해야한다.

(출처: 2021. 4. 16. 추경호의원실 자료(복지부 답변 노인지원과 김현아 사무관))

지방보조금 3억이 넘는 사회복지시설은 각각 3억이 넘는 사업에 대해 「공인회계사법」에 따른 회계법인으로부터 정산보고서를 포함하는 실적보고서의 적정성을 검증받고, 그 결과를 포함해 지방자치단체장에게 제출해야한다. 사회복지관이라면 운영비보조금, 노인일자리보조금 등이 이에 해당할 것이다.

단, 노인일자리사업의 경우 국비:시비 각각 50:50으로 되어 있어 보조금 총액에 따라 달라질 수도 있을 것이다.

update 2021. 1. 3. ----------------

부산시의 경우 12월 30일자로 각 구청으로 공문을 발송하였습니다.

이 공문에는 지방보조사업자의 지방보조금이 3억이 넘는 사업별로 각각 실적보고서 검증을 받아야 하고, 각각의 합이 10억이 넘는다면 회계감사의 대상도 된다고 명시하고 있습니다.

-------------------------------------

한편 실적보고서는 「지방자치단체 보조금 관리에 관한 법률 시행규칙」 【별지 제4호서식】에 의거하여 실적보고서 검증결과를 제출하여야 한다.

그리고 감사보고서는 동 시행규칙 【별지 제5호서식】에 따른 감사보고서와 첨부서류를 제출하여야 한다.

문제는 비용일 것이다. 공인회계사에게 의뢰해야하는데, 노인맞춤돌봄서비스의 경험을 돌이켜 보건데 해당 비용들은 보조금에서 사용할 수 없다는 해석이다. 따라서 해당 보조사업자는 자부담 또는 후원금으로 별도의 예산을 수용비 및 수수료에 편성해 두어야만 할 것이다.

세부적인 검토내용과 쟁점 등은 첨부 문서를 확인하자.

'[정보] 복지 이야기 > [法] 복지관련 법령' 카테고리의 다른 글

| 지방보조사업 실적보고서(검증보고서), 회계감사보고서 제출의무(추가 검토) (0) | 2022.02.24 |

|---|---|

| 공무수행사인의 행위 제한 (0) | 2022.02.10 |

| 「지방자치단체 보조금 관리에 관한 법률」 위반에 따른 벌칙 (1) | 2021.10.25 |

| 예비비 편성 기준 (0) | 2021.10.07 |

| 「노인·장애인 등 사회복지시설의 급식안전 지원에 관한 법률」 제정에 따른 법령 검토 (0) | 2021.09.01 |

설정

트랙백

댓글

글

Excel로 통계분석하기 #2

2021.11.07 - [[정보] 복지 이야기/[福] 복지 배우기] - Excel로 통계분석하기 #1

Excel로 통계분석하기 #1

굳이 비싼 통계 프로그램을 사용하지 않더라도, 업무에서 많이 사용하는 엑셀로도 간단한 통계분석은 충분히 할 수 있다. 그 방법 몇가지에 대해 안내하고자 한다. 첫째, 통계분석에 대한 수식

welfareact.net

마지막 세번째 방법은 바로 real statistics라는 add in을 설치하는 방법이다.

http://www.real-statistics.com

Home Page (Welcome) | Real Statistics Using Excel

What is Real Statistics Using Excel? Real Statistics Using Excel is a practical guide for how to do statistical analysis in Excel plus free statistics software. This software package extends Excel’s built-in statistical capabilities. This will enable yo

www.real-statistics.com

앞서 분석도구가 단지 계산된 값만을 보여준다면, real statistics는 그 계산을 위한 수식을 그대로 보여준다는 점이다.

통계를 공부하고자 하는 이들이 그 원리를 파악하는데 많은 도움이 된다.

또한 ANOVA의 경우 엑셀에서는 Post Hoc Test(사후검정)를 하는 것이 쉽지 않은데, 여기서는 Tukey HSD, Scheffe 등의 옵션을 제공해준다.

<설치방법>

Real Statistics Resource Pack을 설치하기 전에 Excel의 Solver 기능(해 찾기 추가 기능)이 컴퓨터에 설치되어 있는지 확인해야한다. 다음의 과정을 통해 확인할 수 있다.

첫째, Solver 기능(해 찾기 추가 기능)

1. 빈 Excel 스프레드 시트를 연다.

2. Alt-T I를 누른다(즉, Alt 키를 누른 상태에서 T 및 I 키를 누른다).

3. 나타나는 대화 상자에서 "해 찾기 추가 기능"이 선택되어 있는지 확인한다.

4. "해 찾기 추가 기능"이 미리 체크되어 있지 않았다면, 다음 단계로 진행하기 전에 Excel을 종료했다가 다시 실행해야한다.

"해 찾기 추가 기능"이 설치되었는지 확인하였다면, 다음 단계를 사용하여 Real Statistics Real Pack을 설치한다.

둘째, 리소스 팩 설치

1. 리소스팩(resource pack)을 다운로드한다. // XRealStats.xlam

https://www.real-statistics.com/wp-content/uploads/2021/10/XRealStats.xlam

2. 리소스 팩을 컴퓨터의 원하는 위치로 옮긴다. (아래 권장)

권장 위치: C:\Users\사용자\사용자명\AppData\Roaming\Microsoft\AddIns

※ 주의: 특정 위치에 리소스 팩을 설치하고나면, 나중에 이동하기가 더 어려워진다.

3. Excel 을 실행한다. 단, 다운로드한 XRealStats.xlam 파일을 먼저 열려고 하면 안된다.

4. [ 파일 > 옵션> 추가 기능 ]을 클릭한 후, 하단의 관리(A) : Excel 추가 기능 [이동(G)]을 클릭한다.

이 메뉴의 단축키는 Alt + T I 이다.

5. 이때 나타나는 대화 상자 에서 Xrealstats 를 선택하고, 확인 버튼을 클릭한다.

※ 주의: 이전에 Realstats를 활성화한 경우 Realstats 옵션을 선택 취소 해야한다 .

이 옵션이 나타나지 않으면 찾아보기를 클릭 하여 xrealstats.xlam 파일을 찾아 선택한다.

그런 다음 위에서 설명한대로 4단계를 완료한다.

<사용방법>

1. "추가 기능"이라는 메뉴가 새롭게 생기고, 이를 클릭하면 "Real Statistics"라는 메뉴와 그 아래에 "Data Analysis Tools"가 나타난다.

2. 다양한 통계분석을 위한 메뉴들이 나타난다.

3. 구체적인 사용법은 직접 하나씩 배워보도록 하자.

다양한 예제와 활용법에 대한 워크북도 제공한다.

https://www.real-statistics.com/free-download/real-statistics-examples-workbook/

Real Statistics Examples Workbooks | Real Statistics Using Excel

Thirteen Excel workbooks can be downloaded for free which contain worksheets that implement the various tests and analyses described in the rest of this website. In parentheses is a list of the Real Statistics website main menu topics covered in each examp

www.real-statistics.com

Download

아래에 있는 다양한 파일들을 다운받아 확인하고 배워보자.

'[정보] 복지 이야기 > [福] 복지 배우기' 카테고리의 다른 글

| [통계] STATA에 패키지 오프라인 설치하기 (0) | 2022.05.09 |

|---|---|

| [통계] 가중치를 활용한 회귀분석(WLS, Weighted Least Square, 가중최소제곱법) (0) | 2022.04.28 |

| Excel로 통계분석하기 #1 (0) | 2021.11.07 |

| 장기요양: 방문요양사업 요양보호사 인건비 시급 산출 (0) | 2021.06.29 |

| 코로나19 시대가 낳은 부산시 노인복지관의 “연대” 그 가치와 의의 (0) | 2020.11.23 |

설정

트랙백

댓글

글

Excel로 통계분석하기 #1

굳이 비싼 통계 프로그램을 사용하지 않더라도, 업무에서 많이 사용하는 엑셀로도 간단한 통계분석은 충분히 할 수 있다.

그 방법 몇가지에 대해 안내하고자 한다.

첫째, 통계분석에 대한 수식을 직접 입력하여서 구하는 방법

이건 조금 숙련도를 요구하는데, 이에 대해 가르쳐주는 곳이 있다.

통계청의 통계교육원(https://sti.kostat.go.kr/)이라는 곳이다.

굳이 엑셀뿐만 아니라 통계관련 프로그램에 대해 전반적으로 잘 설명해주고 있다.

이러닝을 통해 관심있는 분야를 배워보는 것도 좋을 것이다.

이 포스팅과 관련하여서는 "엑셀로 배우는 통계분석(2021)"라는 강좌가 있다.

기본적인 개념도 잘 설명해주고 내용도 충실하다. 강력추천!!!

둘째, 엑셀의 추가기능으로 "분석도구"를 사용하는 방법

"엑셀 + 분석도구"로 구글 검색하면 방법이 많이 나오니 참고하자.

셋째, real statistics 애드온(add on)을 추가설치

... to be contineued

'[정보] 복지 이야기 > [福] 복지 배우기' 카테고리의 다른 글

| [통계] 가중치를 활용한 회귀분석(WLS, Weighted Least Square, 가중최소제곱법) (0) | 2022.04.28 |

|---|---|

| Excel로 통계분석하기 #2 (0) | 2021.11.07 |

| 장기요양: 방문요양사업 요양보호사 인건비 시급 산출 (0) | 2021.06.29 |

| 코로나19 시대가 낳은 부산시 노인복지관의 “연대” 그 가치와 의의 (0) | 2020.11.23 |

| 측도와 척도 (0) | 2020.10.06 |

RECENT COMMENT